La curva dei rendimenti (yield curve) è una delle più importanti e famose relazioni studiate nella finanza, sia da un punto di vista teorico che operativo; recentemente la curva dei rendimenti dei titoli di Stato americani è finita sotto i riflettori per il timore di una sua possibile “inversione”. La curva dei rendimenti è intrinsecamente legata alle decisioni delle banche centrali che, variando i tassi d’interesse, determinano i rendimenti obbligazionari. Conoscerla e saperla interpretare permette di fare previsioni sull’andamento dell’economia ed essa costituisce uno strumento importante per fare i giusti investimenti obbligazionari.

Il funzionamento

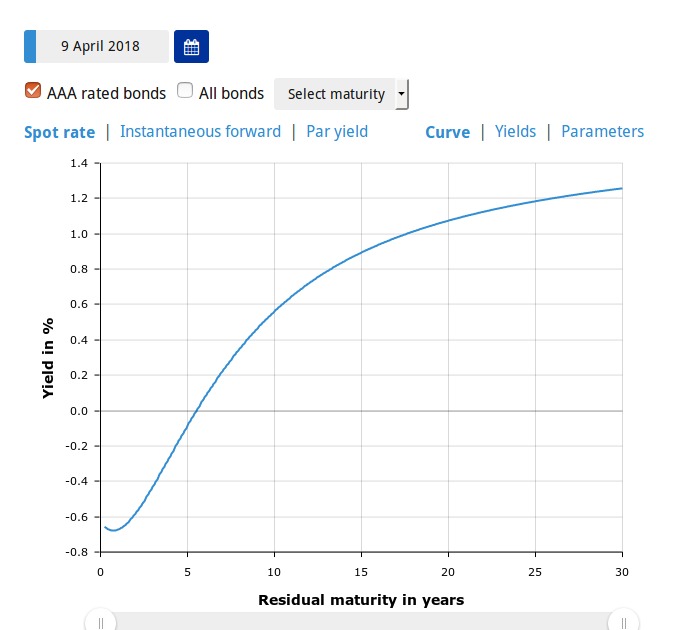

La curva dei rendimenti può essere definita come la rappresentazione grafica della relazione fra le varie scadenze di uno stesso tipo di titolo (ad esempio titoli di Stato italiani) e il relativo rendimento. In altre parole, avremo sull’asse delle ordinate i rendimenti che il titolo assume in corrispondenza di ciascuna scadenza, e sull’asse delle ascisse appunto le scadenze.

La rappresentazione grafica esprime chiaramente questa relazione:

La prima osservazione che possiamo fare, analizzando la curva qui rappresentata, è il suo andamento evidentemente crescente. Il significato economico di questa forma della curva è abbastanza intuitivo: gli investitori che acquistano un’obbligazione, si aspettano un rendimento tanto più alto quanto più è avanti nel tempo la scadenza dell’obbligazione stessa. Ovvero, prestare soldi a un’emittente di titoli, sia esso sovrano o corporate, è tanto più rischioso e incerto quanto più la data di restituzione del prestito è in là nel tempo; dunque chi, ad esempio, compra un titolo decennale, rinuncia al capitale investito per dieci anni e si espone a un rischio maggiore e si aspetta un rendimento maggiore di chi invece compra un titolo con scadenza trimestrale.

La situazione appena descritta potremmo dire che rappresenta la normalità, ma la curva non è statica e cambia continuamente al variare dei livelli dei tassi di interesse.

Spostamenti e forme della curva

Come accennato, la forma “naturale”, o meglio quella più frequente, della curva dei rendimenti è quella con inclinazione positiva. Tuttavia, la curva può essere:

• Piatta: è la forma più insolita e rara, tipica delle fasi di transizione. Gli investitori hanno aspettative omogenee sui tassi d’interesse a breve o a lungo termine, il che segnala una percezione di cambiamento nel ciclo economico e di conseguenza nella politica monetaria. In altre parole, gli investitori credono che la banca centrale, per rispondere al ciclo economico, cambierà il livello dei tassi d’interesse oggi o in futuro e in questa fase intermedia i rendimenti attesi diventano più omogenei. Il processo di appiattimento della curva viene chiamato flattening.

• Inclinata negativamente: partendo da una “tradizionale” inclinazione positiva, se cambiano le prospettive macroeconomiche, la curva può appiattirsi, come abbiamo visto. Se le prospettive sull’economia di un dato Paese (o sulla situazione di una data azienda, nel caso di obbligazioni corporate) si deteriorano così drasticamente, assistiamo al fenomeno dell’inversione: i tassi di interesse a breve termine saranno più alti di quelli a lungo termine. Oltre ad essere illogico, questo fenomeno è un preoccupante segnale di recessione: gli investitori ritengono più rischioso il breve termine del lungo termine e si attendono un livello dei tassi d’interesse più basso in futuro, segno che la banca centrale dovrà abbassare i tassi per far fronte a una contrazione dell’economia e dell’inflazione.

• Inclinata positivamente: abbiamo già parlato della forma normale della curva dei rendimenti e delle ragioni economiche sottostanti. Vista in un’ottica di ciclo economico, la curva inclinata positivamente rappresenta aspettative di crescita dell’economia e livelli dei tassi futuri maggiori di quelli attuali. Un’accentuazione dell’inclinazione positiva viene chiamata steepening.

È bene notare, infine, che qualora i livelli dei tassi d’interesse varino in modo omogeneo su tutte le scadenza, assisteremo a uno spostamento parallelo della curva senza variazioni nella sua inclinazione. Parliamo invece di “ingobbimento” della curva quando variano drasticamente i rendimenti di alcune scadenze intermedie e la curva assume appunto la forma di una gobba: questa situazione si è presentata durante la crisi dei debiti sovrani europei del 2011-12.

Le teorie

Abbiamo parlato direttamente dei riscontri pratici, che sono certamente più interessanti e stimolanti, ma per completezza vediamo anche le teorie che hanno come scopo piegare le forme e gli spostamenti della curva dei rendimenti.

• Teoria delle aspettative: secondo questa teoria il tasso a lungo termine è uguale alla media fra il tasso a breve oggi e il tasso a breve atteso domani. Usiamo un esempio numerico per semplificare questo concetto:

i) Il tasso d’interesse del bond di durata 1 anno oggi (2019-2020) è il 5%

ii) Il tasso d’interesse atteso del bond di durata 1 anno l’anno prossimo (2020-2021) è il 7%

iii) Secondo la teoria delle aspettative, il tasso d’interesse del bond di durata 2 anni oggi (2019-2021) è la media dei due tassi sopra citati, ovvero, prendendo la media artimetica per semplicità, i = (5% + 7%) /2 = 6%.

Il fondamento di questa teoria è dunque che, se la condizione al punto iii) è soddisfatta, gli investitori sono completamente indifferenti fra i tipi di titoli da detenere, poiché essi offrono rendimenti equivalenti.

• Teoria dei mercati segmentati: al contrario della teoria delle aspettative, secondo questa teoria i titoli a diversa scadenza non sono affatto equivalenti. Il tasso d’interesse di una data obbligazione è dato esclusivamente dall’incontro di domanda e offerta su quella specifica scadenza: ogni maturity di un bond dunque rappresenta un mercato a sé, per il quale gli investitori hanno una certa preferenza.

• Teoria del premio per la liquidità: secondo questa teoria il tasso d’interesse a lungo termine è dato da una media dei tassi d’interesse a breve, cui si aggiunge un premio per la liquidità. Dunque gli investitori non considererebbero equivalenti i titoli a breve e a lungo termine, ma anzi prediligono i primi, poiché meno rischiosi, e per detenere i secondi chiederanno un premio di liquidità, ovvero un rendimento maggiore.

https://startingfinance.com/banche-centrali-scopo-indipendenza/