Disclaimer: “L’Opinione Fatale” è una rubrica a cura di Matteo Fatale, membro della nostra community. Con questa rubrica vogliamo stimolare discussioni e confronti su temi scottanti su cui spesso l’opinione pubblica si divide. Precisiamo che le opinioni sono espresse a titolo personale: Starting Finance, in quanto realtà composta da tantissime persone provenienti da ambienti diversi e con idee differenti, non può (e non avrebbe modo di) prendere posizioni o schierarsi. Chiunque volesse scrivere un contenuto con cui confutare L’Opinione Fatale potrà inviarcelo, se rispetterà gli stessi standard di qualità che applichiamo a tutti i nostri contenuti, saremo lieti di pubblicarlo.

In questo secondo articolo della rubrica “L’opinione Fatale” analizzerò le proposte sovraniste di monetizzazione del debito e finanziamento della spesa pubblica.

Il titolo vuole intenzionalmente essere provocatorio per dare come prospettiva l’Argentina con la sua inflazione al 50% ed i tassi della sua Banca Centrale ad oltre il 70%.

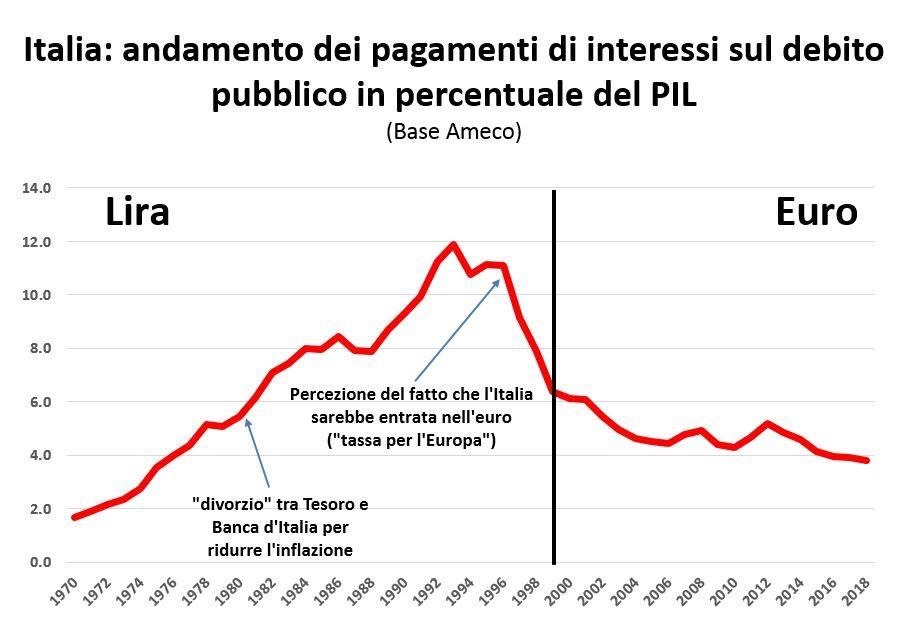

Ma facciamo prima un passo indietro: secondo la retorica nazional-sovranista, l’origine di tutti i mali del nostro Paese risiede nel divorzio tra Banca d’Italia e Tesoro del 1981 che sancì, grazie ad un semplice scambio di lettere, la totale indipendenza della politica monetaria, salari coerenti con l’aumento dei prezzi ed il rispetto da quel momento dei vincoli di bilancio.

Per il lettore meno attento questo “divorzio” è stato il colpo di grazia che ci ha fatto cadere nelle mani del mercato “cattivo”, dato che la Banca d’Italia non avrebbe più acquistato i titoli emessi da Tesoro semplicemente stampando moneta. Ma la realtà è un’altra.

Prima di tale data, ogni esecutivo era libero di finanziare la spesa pubblica tramite emissione di moneta per elargire sussidi ed assistenzialismo a pioggia, coperto dalla “tassa da inflazione” che permetteva di nascondere la polvere sotto il tappeto. Per i dettagli vi rimando al mio prossimo articolo.

Dopo, invece, si sarebbero dovute attuare le riforme strutturali necessarie per la crescita di lungo periodo in modo tale da avere la fiducia dei mercati e dei conti pubblici in linea con i vincoli di bilancio fino a quel momento ignorati.

Che oggi nel 2019 queste riforme strutturali siano ancora in ritardo è un’altra storia, l’unica davvero degna di nota è la riforma Fornero del 2011 tanto odiata perché “è un crimine mandare in pensione a 67 anni quando puoi andare a 60 e finanziare tutto con deficit”, dicono i finti marxisti. Come se le regole dell’economia si potessero ignorare.

Lascio al lettore eventuali commenti a riguardo.

Arrivando ai giorni nostri, il paradiso ha gli occhi a mandorla: il Giappone è diventato il nuovo modello da seguire, con crescita ferma da 20 anni e crisi demografica sempre più preoccupante.

La soluzione sarebbe uscire dall’euro e fare esattamente come loro, stampando moneta per riacquistare i titoli ed eliminare definitivamente il problema del debito pubblico, il quale si attesta sul 240% del PIL. Uno scacco matto a chi dice che l’offerta di moneta fa aumentare il livello dei prezzi dato che il paese combatte da decenni il rischio di deflazione.

Anche in questo caso le cose non stanno esattamente così.

Innanzitutto il Giappone non finanzia la spesa pubblica tramite emissione di moneta: il fattore aumentato in questi anni di QE è stato la base monetaria, la M0 negli aggregati monetari che rappresenta le passività della Banca Centrale verso le banche, riconducibile alle riserve che queste affidano alla prima.

Per questo motivo l’inflazione resta ferma, proprio perché è la M2 ad essere correlata ad essa come dimostrato dal grafico.

Inoltre lo spread è così basso per una serie di motivi a noi totalmente estranei: fiducia dei mercati nella rigorosità delle politiche, bassa pressione fiscale (30%) ed aumento costante della produttività che da sempre tiene a galla il paese.

Per concludere, ricollegandomi al titolo, stampare moneta per finanziare la spesa pubblica (soprattutto se improduttiva) è una delle principali cause della crisi argentina, turca e degli altri paesi ad alta inflazione.

Mi sento però rispondere che se non avessimo l’Unione Europea che ci impone dei vincoli e quindi saremmo liberi di fare più deficit secondo un magico moltiplicatore keynesiano che in realtà è ampiamente minore di 1.

Certo, i vincoli ce li imporrebbe però il mercato, ed il mercato non ti manda letterine permettendoti di rimediare ma ti presenta il conto per le tue folli scelte.

Non avendo l’Europa come sostegno i nostri titoli diventerebbero spazzatura in poco tempo facendo cadere l’Italia in una spirale recessiva mai vista arrivando in poco tempo a livelli venezuelani, dove questa MMT è stata presa alla lettera.

Cosa ci insegna tutta questa vicenda infine?

Molto banalmente che:

- Nessun politico, nemmeno un dittatore, può ignorare le leggi dell’economia

(Leggi dell’economia che tra le altre cose prevedono l’aumento dell’inflazione se si stampa moneta) - Non sempre in modo diretto e non agli stessi livelli, ma quando la moneta viene usata per finanziare il governo, anche se indirettamente, la probabilità che si ottenga solo inflazione è quasi totale.

E con l’inflazione i capitali fuggono. E quando i capitali fuggono, l’economia scende. E cosa ben peggiore: non c’è modo di evitarlo.