La Banca d’Italia definisce i Non Performing Loans (NPL) come

<<esposizioni nei confronti di debitori non più capaci di far fronte a tutte o parte delle loro obbligazioni contrattuali in quanto le loro circostanze economiche e finanziarie si sono deteriorate>>.

Essa, nell’ambito delle statistiche nazionali, tiene conto della suddivisione dei medesimi nelle seguenti tre categorie:

- Bad loans (sofferenze): Esposizioni nei confronti di debitori insolventi o in condizioni sostanzialmente simili;

- Unlikely-to-pay exposures (inadempienze probabili): Esposizioni rispetto a cui le banche considerano i debitori difficilmente capaci di soddisfare le loro obbligazioni contrattuali in pieno, a meno che non vengano realizzate operazioni come l’escussione di garanzie;

- Overdrawn and/or past-due exposures (esposizioni scadute e/o sconfinanti deteriorate): Esposizioni scoperte e/o dovute da più di 90 giorni e per un ammontare superiore ad una determinata soglia.

In sede di deterioramento di un credito, le banche procedono con svalutazioni ed accantonamenti, andando quindi a ridurre la potenziale perdita in bilancio. Da ciò nasce la differenziazione tra crediti deteriorati lordi e netti. Il grado di copertura degli NPL, ovvero quanto le banche possono ridurre il danno, prende il nome di coverage ratio, espresso in percentuale del valore nominale.

Il concetto di NPL

Il problema dei Non Performing Loans è emerso durante la crisi finanziaria del 2008 e le cause sono state molteplici. In molte circostanze a farla da padrone è stata la combinazione di un ambiente macroeconomico in peggioramento, elementi caratteristici del sistema bancario (come una debole governance), un inefficiente piano di recupero dei crediti, il tutto unito al fenomeno del moral hazard.

Ampi stock di NPL costituiscono una grave criticità in quanto tendono a determinare effetti negativi sugli istituti di credito in termini di riduzione degli utili e compromessa abilità di finanziarsi sul mercato. Allo stesso tempo, se il problema si diffonde in tutto il sistema bancario, potrebbe anche causare malfunzionamenti nei meccanismi di allocazione del credito.

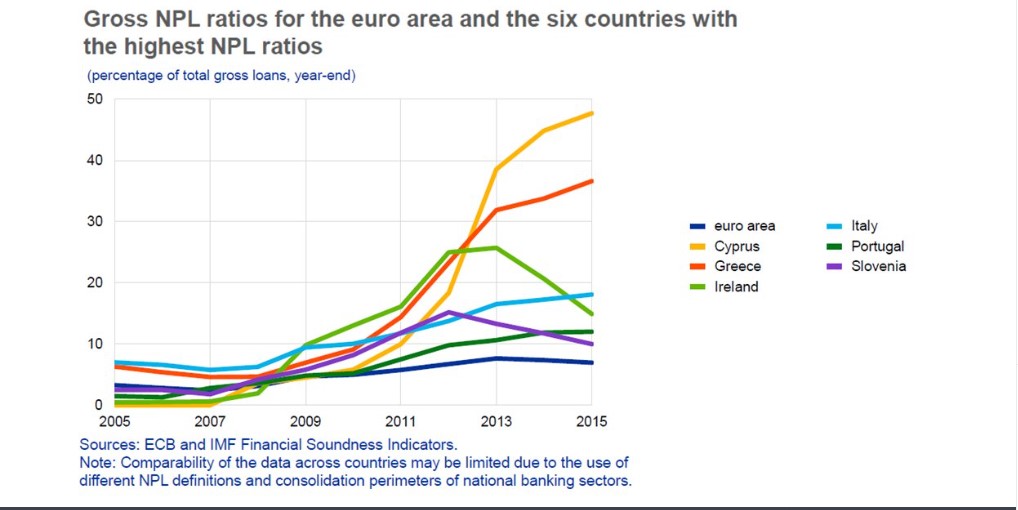

Al 2013, gli NPL nell’ambito dell’eurozona ammontavano a circa 1000 miliardi (1 bilione) di euro e le nazioni con il più alto NPL ratio (rapporto tra il totale di NPL ed il totale dei prestiti in essere) erano Cipro, Grecia ed Irlanda, seguite da Italia, Slovenia e Portogallo.

Le misure normative contro gli NPL in Italia ed Europa

Al fine di minimizzare le conseguenze negative derivanti da un elevato ammontare di crediti deteriorati, sono state intraprese misure sia a livello italiano che europeo.

Italia

Nel 2015 il governo italiano è intervenuto per rendere fiscalmente più vantaggiose le cessioni di NPL, il tutto seguito nel 2016 dall’introduzione del sistema di Garanzia Cartolarizzazione Sofferenze (GACS). Si tratta di un meccanismo che, mediante le cartolarizzazioni, punta a ridurre il differenziale tra il prezzo a cui le banche sono disposte a cedere i crediti deteriorati ed il prezzo offerto dai potenziali acquirenti. Nello stesso anno, inoltre, sono state varate misure tese ad accelerare il recupero dei crediti in sofferenza, come ad esempio le disposizioni sulle espropriazioni forzate.

Europa

In ossequio alle norme della BCE approvate a marzo 2017, l’EBA (European Banking Authority) ha pubblicato le proprie linee guida il 31 ottobre 2018. Queste sono entrate in vigore a partire dal 30 giugno 2019 per tutti i circa 6.000 istituti di credito dell’UE.

Le banche con un NPL ratio al 31 dicembre 2018 pari o superiore al 5% a livello consolidato, subconsolidato o individuale (o su esplicita richiesta del supervisore nazionale in presenza, ad esempio, di una ridotta qualità dell’attivo) dovranno porre in essere, tra le varie, le seguenti attività:

- Condurre un’analisi globale dei loro portafogli per valutare i drivers dei precedenti afflussi relativi alle Non-Performing Exposures (NPE);

- Effettuare una valutazione delle precedenti misure di riduzione delle NPE e dell’efficacia delle attuali strategie di tolleranza, ristrutturazione e rinegoziazione;

- Determinare strategie di riduzione adatte per un periodo minimo da uno a tre anni;

- Evidenziare pacchetti di misure ambiziosi e con scadenze precise;

- Quantificare gli obiettivi di riduzione degli NPL e l’effetto d’implementazione sulla patrimonializzazione, specificando un’accettabile perdita di budget;

- Adottare specifiche strategie di portafoglio per la riduzione delle NPE ad un livello manageriale e monitorare regolarmente il progresso nell’implementazione e nel raggiungimento dei target.

Tutte le banche devono inoltre:

- Identificare e soddisfare qualsiasi gap nelle loro politiche e procedure relativamente alle linee guida dell’EBA sulle NPE;

- Individuare i prenditori di fondi con potenziali difficoltà finanziarie ed anticiparla ad una fase iniziale;

- Condurre una valutazione articolata della capacità dei prenditori di fondi di ripagare il montante prima di attuare misure di tolleranza. Analizzare i benefit in comparazione con opzioni come estinzione o vendita. Valutare l’efficacia e conformità con le scadenze delle misure FBE (Forborne Exposure) su base continuativa.

Le misure intraprese stanno producendo gli effetti sperati, facendo abbassare il numero di NPL presenti nella banche del Vecchio Continente.

In ogni caso, tuttavia, le regioni del sud Europa continuano a doversi interfacciare con elevati NPL ratio, legati al crescente leverage pre-crisi del settore privato. Mentre da un lato essi riflettono la profonda recessione affrontata dalle loro economie, dall’altro mostrano anche che ci sono sostanziali impedimenti nei loro sistemi legali e legislativi che non consentono alle banche un’efficiente rinegoziazione o cessione degli NPL (con l’eccezione della Spagna).