Cos’è il VIX

Il CBOE Volatility Index (VIX® Index) è una misura chiave delle aspettative del mercato sulla volatilità a breve termine, precisamente 30 giorni, veicolata dai prezzi delle opzioni sull’indice S&P 500. La formulazione di un indice di volatilità e di strumenti finanziari basati su tale indice è stata sviluppata da Menachem Brenner e Dan Galai nel 1986 e descritta in pubblicazioni accademiche. Nel 1992 la Chicago Board of Options Exchange (CBOE) scelse il consulente Robert Whaley per sviluppare uno strumento di volatilità negoziabile basato sui prezzi delle opzioni su indici. Dal 1993 la CBOE pubblica in tempo reale i dati VIX. Il VIX è costruito utilizzando le volatilità implicite di un’ampia gamma di opzioni indice S&P 500. Questa volatilità ha valenza prospettica, è calcolata sia da call che da put ed è una misura ampiamente utilizzata del rischio di mercato, spesso definito “indice della paura degli investitori”. Dalla sua introduzione nel 1993, infatti, l’indice VIX è stato considerato da molti come il principale barometro mondiale del clima degli investitori e della volatilità dei mercati. Diversi operatori, gestori di fondi e traders hanno manifestato interesse per gli strumenti di trading legati alle aspettative del mercato in merito alla volatilità futura, per cui nel 2004 sono stati introdotti i futures VIX e nel 2006 sono state introdotte le opzioni VIX.

S&P 500 e VIX

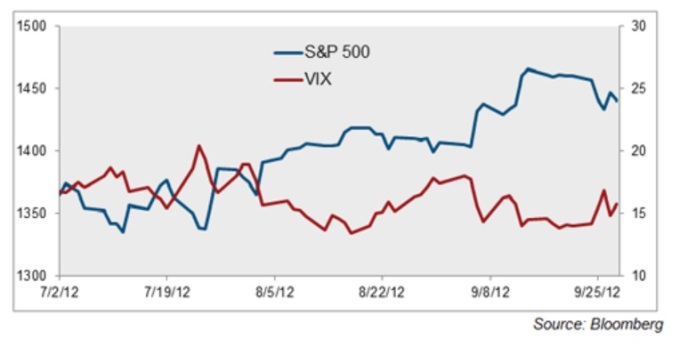

Il grafico mostra i prezzi di chiusura giornalieri per S&P 500 e VIX durante il terzo trimestre 2012. La linea blu e la scala sinistra rappresentano l’S&P 500 mentre la linea rossa e la scala destra rappresentano VIX. Questo grafico è un tipico esempio di come l’S&P 500 e VIX si muovono l’uno rispetto all’ altro su base giornaliera. Nel 2014 CBOE ha migliorato l’indice VIX, includendo una serie di opzioni settimanali SPX. L’inclusione di “SPX Weeklys” consente di calcolare l’indice VIX con le serie di opzioni S&P 500 Index che più precisamente corrispondono al periodo di 30 giorni previsto per la volatilità attesa che l’indice VIX intende rappresentare. L’utilizzo delle opzioni SPX con scadenza superiore a 23 giorni e inferiore a 37 giorni assicura che l’indice VIX rifletta sempre un’interpolazione di due punti lungo la struttura a termine della volatilità S&P 500, in modo da fornire una misura del rischio del mercato americano il più attendibile possibile. A differenza dell’indice S&P 500, che è composto da un portafoglio di azioni relativamente stabile, il prezzo dell’indice VIX è fissato utilizzando un portafoglio di opzioni SPX in costante evoluzione. Infatti, per mantenere una scadenza costante di 30 giorni, il portafoglio di opzioni SPX costituito dal VIX Index cambia leggermente ogni singolo minuto. Come tale, i trader non possono realmente acquistare e detenere le opzioni SPX costitutive dell’indice VIX perché avrebbero bisogno di riequilibrare continuamente il portafoglio delle opzioni SPX per poter tracciare l’indice VIX nel tempo. Anche se non esiste un modo per negoziare direttamente il VIX, il CBOE offre opzioni VIX, che hanno un valore basato sui futures VIX e non sul VIX stesso. Inoltre, vi sono altri 24 prodotti quotati in borsa (ETP) per la VIX, che portano il numero totale a 25.

Il grafico mostra i prezzi di chiusura giornalieri per S&P 500 e VIX durante il terzo trimestre 2012. La linea blu e la scala sinistra rappresentano l’S&P 500 mentre la linea rossa e la scala destra rappresentano VIX. Questo grafico è un tipico esempio di come l’S&P 500 e VIX si muovono l’uno rispetto all’ altro su base giornaliera. Nel 2014 CBOE ha migliorato l’indice VIX, includendo una serie di opzioni settimanali SPX. L’inclusione di “SPX Weeklys” consente di calcolare l’indice VIX con le serie di opzioni S&P 500 Index che più precisamente corrispondono al periodo di 30 giorni previsto per la volatilità attesa che l’indice VIX intende rappresentare. L’utilizzo delle opzioni SPX con scadenza superiore a 23 giorni e inferiore a 37 giorni assicura che l’indice VIX rifletta sempre un’interpolazione di due punti lungo la struttura a termine della volatilità S&P 500, in modo da fornire una misura del rischio del mercato americano il più attendibile possibile. A differenza dell’indice S&P 500, che è composto da un portafoglio di azioni relativamente stabile, il prezzo dell’indice VIX è fissato utilizzando un portafoglio di opzioni SPX in costante evoluzione. Infatti, per mantenere una scadenza costante di 30 giorni, il portafoglio di opzioni SPX costituito dal VIX Index cambia leggermente ogni singolo minuto. Come tale, i trader non possono realmente acquistare e detenere le opzioni SPX costitutive dell’indice VIX perché avrebbero bisogno di riequilibrare continuamente il portafoglio delle opzioni SPX per poter tracciare l’indice VIX nel tempo. Anche se non esiste un modo per negoziare direttamente il VIX, il CBOE offre opzioni VIX, che hanno un valore basato sui futures VIX e non sul VIX stesso. Inoltre, vi sono altri 24 prodotti quotati in borsa (ETP) per la VIX, che portano il numero totale a 25.

Un esempio

I movimenti del VIX dipendono in larga misura dalle reazioni del mercato. Ad esempio, il 13 giugno 2016, la VIX registrò un’impennata di oltre il 23%, chiudendo al massimo del 20,97, che rappresentò il livello più alto degli ultimi tre mesi. Il picco della VIX fu dovuto ad una vendita globale di azioni statunitensi. Ciò significa che gli investitori globali avevano visto l’incertezza nel mercato e avevano deciso di guadagnare o realizzare perdite, che hanno causato una maggiore offerta aggregata di capitale proprio e una domanda più bassa, aumentando la volatilità del mercato. Anche se il VIX è spesso chiamato “l’indice di paura”, un VIX alto non è necessariamente da considerarsi come segnale ribassista per gli investitori. Il VIX è invece una misura della volatilità percepita dal mercato in entrambe le direzioni, anche al rialzo. In termini pratici, quando gli investitori prevedono un’elevata volatilità al rialzo, non sono disposti a vendere opzioni call su azioni call a meno che non ricevano un elevato premio. Gli acquirenti delle opzioni saranno disposti a pagare premi così elevati solo se, analogamente, esse anticipano un grande spostamento al rialzo. Il risultato complessivo degli aumenti dei prezzi delle opzioni su azioni call al rialzo aumenta il VIX, così come la crescita aggregata dei premi delle opzioni put su azioni al ribasso che si verifica quando gli acquirenti e venditori di opzioni prevedono un probabile brusco spostamento verso il basso. Quando si ritiene che il mercato possa salire al punto da precipitare, sottoscrivere qualsiasi opzione che costerà allo scrittore nel caso di un grande spostamento in entrambe le direzioni può sembrare altrettanto rischioso. Di conseguenza, cifre del VIX così elevati, in generale sopra al 50, fanno sì che gli investitori ritengano che il mercato rischi di subire forti oscillazioni al rialzo o al ribasso. Le cifre del VIX più elevate si verificano quando gli investitori “prevedono” che saranno probabili grandi evoluzioni in entrambe le direzioni. Solo quando gli investitori non percepiscono né un significativo rischio di ribassi né un significativo potenziale di rialzi, la VIX sarà bassa.

Il CBOE ha progettato il VIX per creare vari prodotti di volatilità. Seguendo il “lead” di CBOE, sono state create altre due variazioni degli indici di volatilità: il VXN, che traccia il NASDAQ 100; e il VXD, che traccia la Dow Jones Industrial Average (DJIA).